Quy trình cho vay mua nhà tại các ngân hàng hiện nay như thế nào?

Bài viết sau đây sẽ hướng dẫn bạn một số điểm cơ bản trong quy trình cho vay mua nhà đang được áp dụng tại các ngân hàng hiện nay.

Các khoản vay mua nhà thường là các khoản vay trung và dài hạn với thời gian vay từ 10 đến 25 năm. Khách hàng có thể dùng chính căn nhà định mua hoặc dùng một tài sản khác làm tài sản thế chấp. Chúng tôi sẽ phân loại quy trình dựa trên hai loại tài sản đảm bảo trên.

Mua nhà và thế chấp bằng căn nhà/căn hộ định mua

Sau khi đã lựa chọn cho mình căn nhà/căn hộ mong muốn, bạn cần đưa thông tin này tới cho nhân viên tín dụng của ngân hàng để tiến hành các thủ tục như sau:

Nhân viên ngân hàng sẽ kiểm tra tính pháp lý đồng thời định giá đối với căn nhà/căn hộ mà bạn định mua và thông báo số tiền mà bạn có thể vay khi thế chấp căn nhà/căn hộ này. Số tiền được vay thường dao động trong khoảng 70 – 80% giá trị căn nhà/căn hộ, tùy theo từng ngân hàng và từng thời điểm thị trường.

Bạn chuẩn bị hồ sơ cho nhân viên tín dụng theo quy định. Trong đó, quan trọng nhất trong giai đoạn này là hồ sơ cần có hợp đồng đặt cọc tiền nhà cho người bán.

Sau khi hồ sơ của bạn đã được kiểm tra và bổ sung đầy đủ, bạn và người bán nhà sẽ cùng đến ngân hàng để ký hợp đồng hợp tác ba bên. Cách thức này được ngân hàng áp dụng để giảm thiểu rủi ro cho khoản vay, bảo đảm số tiền vay được sử dụng đúng mục đích.

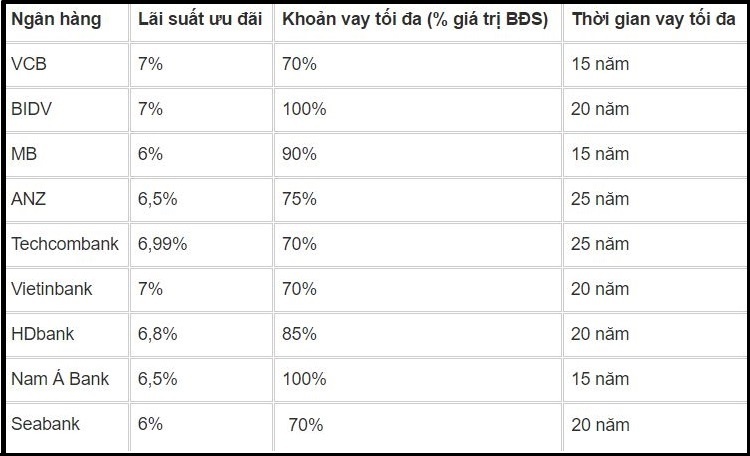

Bảng lãi suất vay ưu đãi tham khảo của một số ngân hàng tại Việt Nam

Trong trường hợp này, ngân hàng sẽ áp dụng hình thức giải ngân phong tỏa, có nghĩa là giải ngân vào tài khoản của người bán nhưng số tiền này sẽ không rút được, hoặc chỉ rút được một phần, cho tới khi căn nhà được sang tên cho người mua. Khi các thủ tục đã hoàn tất, ngân hàng sẽ cất giữ sổ đỏ của căn nhà và gỡ phong tỏa số tiền trong tài khoản đã giải ngân. Lúc này người bán mới có thể sử dụng được số tiền đã nhận.

Mua nhà và thế chấp bằng nhà có sẵn hoặc tài sản khác

Nếu bạn đã có sẵn một căn nhà và muốn dùng nó để đảm bảo cho khoản vay, hoặc một bên thứ ba sẵn sàng dùng tài sản của họ để đảm bảo cho khoản vay của họ, thủ tục vay sẽ có một chút khác biệt như sau:

- Bạn chuẩn bị các loại hồ sơ theo hướng dẫn của nhân viên tín dụng ngân hàng.

- Nhân viên ngân hàng sẽ thẩm định tình trạng pháp lý, khả năng trả nợ và mục đích vay vốn của bạn. Sau đó, các nhân viên thẩm định sẽ tiến hành định giá căn nhà hoặc tài sản có sẵn mà bạn dùng làm tài sản đảm bảo cho khoản vay.

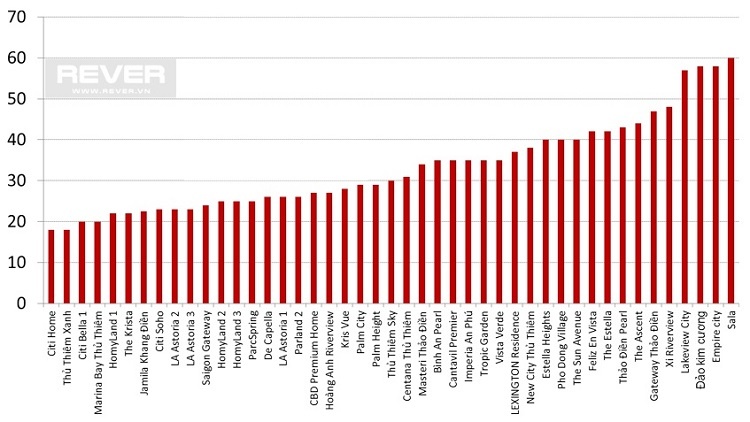

Bảng so sánh giá một số dự án căn hộ nổi bật tại Quận 2 và Quận 9. (Đơn vị: triệu/m2)

- Ngân hàng sẽ dựa vào số tiền bạn đề nghị vay và giá trị tài sản đảm bảo mà ngân hàng đã định giá để đưa ra số tiền mà bạn có thể vay. Thông thường, số tiền cho vay sẽ không vượt quá 80% so với giá trị của tài sản đảm bảo theo định giá của ngân hàng.

- Sau khi bạn và ngân hàng đã đồng ý ký hợp đồng tín dụng, giấy tờ của tài sản đảm bảo này (sổ đỏ nếu là nhà đất; giấy chứng nhận sở hữu nếu là tài sản khác) sẽ được ngân hàng cất giữ trong suốt thời gian khoản vay.

- Số tiền vay được giải ngân trực tiếp cho người bán, không phong tỏa.

Chuẩn bị hồ sơ và một số lưu ý trước khi vay

Hồ sơ giữa vay thế chấp bằng căn nhà định mua và thế chấp bằng nhà có sẵn/tài sản khác sẽ khác nhau tùy theo yêu cầu của mỗi ngân hàng, tuy nhiên, chúng đều có những giấy tờ chính sau:

- Hồ sơ pháp lý: chứng minh nhân dân, sổ hộ khẩu, đăng ký kết hôn hoặc xác nhận độc thân.

- Hồ sơ tài chính: hợp đồng lao động, xác nhận thu nhập từ công ty, sao kê tài khoản ngân hàng trong ba tháng gần đây hoặc chứng minh thu nhập từ hoạt động kinh doanh.

- Chứng minh mục đích sử dụng vốn và tài sản đảm bảo: hợp đồng mua bán nhà/ hợp đồng đặt cọc. Trong trường hợp mua căn hộ dự án thì cần phải có các giấy tờ xác nhận của sàn Bất động sản phân phối dự án đó.

- Trong trường hợp dùng tài sản của bên thứ ba thì hồ sơ cần có hợp đồng thế chấp của bên thứ ba có công chứng.

Bất cứ ngân hàng nào cũng đều có quy trình cho vay mua nhà rõ ràng giúp người vay vốn thực hiện các thủ tục vay vốn một cách nhanh chóng nhất. Nếu bạn đã chọn cho mình được một ngôi nhà ưng ý và có đủ tài chính để trả nợ cho khoản vay hàng tháng, các thủ tục vay tại ngân hàng sẽ rất thuận lợi và dễ dàng.

Th04 28, 2022

Th04 28, 2022Sắp ra mắt dự án Vinhomes Ocean Park 2 - The Empire quy mô 460ha

The Empire chỉ có bất động sản thấp tầng, với loạt tiện ích hiện đại như công viên biển tạo sóng, hồ...

Th04 28, 2022

Th04 28, 20224 yếu tố tạo sức hút cho bất động sản bên vịnh Nha Trang

Từ vị trí đắc địa, thiết kế độc đáo đến hệ tiện ích nội - ngoại khu đẳng cấp, The Aston Luxury Resid...

Th04 28, 2022

Th04 28, 2022Hàng nghìn người tham quan sa bàn dự án The Beverly Solari

Sự kiện ra mắt sa bàn dự án căn hộ cuối cùng của Vinhomes Grand Park diễn ra trong ba ngày từ 26/4 đ...